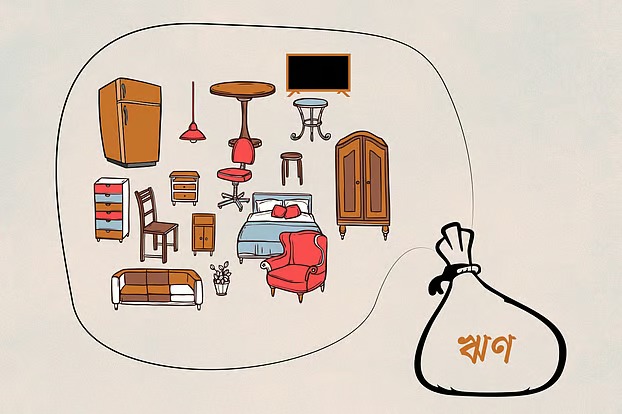

গাড়ি, জমি বা ফ্ল্যাট নয়, ব্যাংক থেকে সাধারণ মানুষ এখন সবচেয়ে বেশি ঋণ করছে টেলিভিশন (টিভি), ফ্রিজ, ফার্নিচারের মতো নিত্যব্যবহার্য পণ্য কিনতে। ব্যাংকগুলো ভোক্তাঋণের আওতায় ব্যক্তিগত যেসব ঋণ দেয়, তার মধ্যে সবচেয়ে বেশি ঋণ গেছে গৃহস্থালি সামগ্রী কেনায়। সর্বশেষ বাংলাদেশ ব্যাংকের গত সেপ্টেম্বরভিত্তিক ঋণের চিত্র পর্যালোচনা করে এ তথ্য পাওয়া গেছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২৪ সালের সেপ্টেম্বর শেষে দেশের ব্যাংকগুলো মোট ১ লাখ ৩৯ হাজার ৬১৪ কোটি টাকার ভোক্তাঋণ বা ব্যক্তিগত ঋণ বিতরণ করেছে। তার মধ্যে ৩৫ হাজার ৭২০ কোটি টাকায় বিতরণ করা হয়েছে টিভি, ফ্রিজ, এয়ারকুলার ও কম্পিউটার, আসবাবসহ গৃহস্থালি নানা সামগ্রী কেনার জন্য। অর্থাৎ ভোক্তাঋণের সাড়ে ২৫ শতাংশই গেছে গৃহস্থালি নানা সামগ্রী কেনার ঋণ হিসেবে।

ব্যাংকার ও অর্থনীতিবিদেরা বলছেন, দেশে দুই বছরের বেশি সময় ধরে উচ্চ মূল্যস্ফীতি বিরাজ করছে। তাতে মধ্যবিত্ত থেকে শুরু করে নিম্নমধ্যবিত্ত ও সীমিত আয়ের মানুষের ক্রয়ক্ষমতা কমে গেছে। নিত্যপণ্যের দামের সঙ্গে তাল মিলিয়ে দৈনন্দিন জীবনযাপনের ব্যয় নির্বাহ করতেই হিমশিম খাচ্ছে এসব মানুষ। সঞ্চয়ও কমে গেছে। এ অবস্থায় টিভি–ফ্রিজের মতো গৃহস্থালি সামগ্রী কিনতে ঋণ করতে হচ্ছে বেশির ভাগ মানুষকে।

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) তথ্য অনুযায়ী, দেশে টানা ১০ মাস ধরে খাদ্য মূল্যস্ফীতি ১০ শতাংশের ওপর রয়েছে। সর্বশেষ গত জানুয়ারিতে খাদ্য মূল্যস্ফীতি ছিল ১০ দশমিক ৭২ শতাংশ। অন্যদিকে, খাদ্যবহির্ভূত মূল্যস্ফীতি জানুয়ারিতে সামান্য বেড়ে ৯ দশমিক ৩২ শতাংশে পৌঁছেছে। মূল্যস্ফীতির তুলনায় মজুরি বৃদ্ধির হার কম। এ কারণে সীমিত আয়ের মানুষের প্রকৃত আয় বাড়ছে না।

এদিকে ২০২২ সালের ফেব্রুয়ারিতে রাশিয়া-ইউক্রেন যুদ্ধ শুরুর পর দেশে ডলার–সংকট দেখা দেয়। ডলারের বিপরীতে টাকার বড় ধরনের অবমূল্যায়ন হয়। পাশাপাশি বিশ্ববাজারে সব ধরনের পণ্যের দাম বেড়ে যায়। তাতে টিভি, ফ্রিজ থেকে শুরু করে গৃহস্থালি পণ্য তৈরির কাঁচামাল ও এ ধরনের পণ্য আমদানির খরচ উল্লেখযোগ্য পরিমাণে বেড়ে যায়। আর সেই কারণে গৃহস্থালি সামগ্রীর দামও বাড়ে দেশের বাজারে। দাম বেড়ে যাওয়ায় এসব সামগ্রী কিনতে আগের চেয়ে মানুষ বেশি ঋণ করছে বলে মনে করছেন ব্যাংক খাত–সংশ্লিষ্ট ব্যক্তিরা।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের ব্যাংকগুলোর ভোক্তাঋণের বড় অংশই যায় গ্রহস্থালী সামগ্রী কেনা, জমি, ফ্ল্যাট ও গাড়ি ক্রয়ে, ক্রেডিট কার্ড ব্যবহারে, পেশাজীবী খাতে, শিক্ষা ও স্বাস্থ্য ব্যয়, বিয়ে ও ভ্রমণ প্রভৃতি খাতে। এ ছাড়া বেতন ও আমানতের বিপরীতেও ঋণ নেন অনেক ব্যাংক গ্রাহক।

ব্যাংকাররা বলছেন, ভোক্তাঋণ তুলনামূলক সহজে ও দ্রুততম সময়ে পাওয়া যায়। এ কারণে গৃহস্থালি পণ্য থেকে শুরু করে গাড়ি, ফ্ল্যাটসহ অন্যান্য সামগ্রী কেনায় ব্যাংকঋণের প্রতি ঝুঁকছে ভোক্তাদের বড় অংশ।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত সেপ্টেম্বর শেষে প্রায় ৮ লাখ ৯৫ হাজার গ্রাহক টিভি, ফ্রিজসহ গৃহস্থালি সামগ্রী কিনতে ঋণ নিয়েছেন। ২০২২ সালের সেপ্টেম্বর শেষে এ খাতে ঋণ ছিল ৩০ হাজার ২৯০ কোটি টাকা। সেই হিসাবে দুই বছরের ব্যবধানে এ খাতে ঋণ বেড়েছে ৫ হাজার ৪৩০ কোটি টাকা।

গৃহস্থালি সামগ্রীর পর ভোক্তাঋণের দ্বিতীয় শীর্ষ খাত ফ্ল্যাট ক্রয়। ২০২৪ সালের সেপ্টেম্বর শেষে এ খাতে ঋণের পরিমাণ দাঁড়িয়েছে ২৯ হাজার ৯১ কোটি টাকা, যা মোট ভোক্তাঋণের ২১ শতাংশ। এ ছাড়া গাড়ি ক্রয়ে ৪ হাজার ৩৩৭ কোটি টাকা ও ক্রেডিট কার্ডে ১০ হাজার ৬৮৪ কোটি টাকা ঋণ বিতরণ করেছে ব্যাংকগুলো। বাকি ঋণের পুরোটাই নগদে উত্তোলন করা হয়েছে। ফলে ঋণের বড় অংশ ব্যবহৃত হয়েছে সংসার খরচ বা জীবনযাত্রার নানা প্রয়োজন মেটাতে। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত সেপ্টেম্বর শেষে ব্যাংকের স্থায়ী আমানতের বিপরীতে ভোক্তাঋণ নেওয়া হয়েছে প্রায় ২৩ হাজার ৭০০ কোটি টাকা। আর বেতনের বিপরীতে ঋণ নেওয়া হয়েছে ১৮ হাজার ৮২৩ কোটি টাকা।

এ ছাড়া মেয়াদি আমানতের বিপরীতে ৫ হাজার ৯৩২ কোটি টাকা, ভবিষ্য তহবিলের বিপরীতে ১ হাজার ৫৫৮ কোটি টাকা, জমি ক্রয়ে ৫ হাজার ৩৮৬ কোটি টাকা, পেশাজীবী ঋণ হিসেবে ১ হাজার ১৩৬ কোটি টাকা, শিক্ষার জন্য ১ হাজার ৬৯ কোটি টাকা, চিকিৎসার জন্য ২৬ কোটি টাকা, বিয়ের জন্য ৪৮ কোটি টাকা ও ভ্রমণের জন্য প্রায় ২ কোটি টাকা ঋণ নিয়েছেন ভোক্তারা। এর বাইরে অন্যান্য ব্যক্তিগত প্রয়োজনে আরও প্রায় ২ হাজার ১০১ কোটি টাকা ঋণ দেওয়া হয়েছে।

এ বিষয়ে বেসরকারি গবেষণা সংস্থা সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) গবেষণা পরিচালক খন্দকার গোলাম মোয়াজ্জেম বলেন, ফ্রিজ, টিভি, আসবাব—এগুলো এখন অত্যাবশ্যকীয় পণ্যের মতো। দেশে একদিকে মধ্যবিত্ত শ্রেণি বড় হচ্ছে; শহর ছাপিয়ে গ্রাম পর্যন্ত তাদের বিস্তৃতি ঘটেছে। আবার একই বাসায় একাধিক ইলেকট্রনিকস পণ্য ব্যবহারের প্রবণতাও বাড়ছে। ফলে তারা এসব পণ্য পরিবারের জন্য কিনতে চান।

দেশে আর্থিক অন্তর্ভুক্তির বিস্তৃতি ঘটেছে উল্লেখ করে গোলাম মোয়াজ্জেম বলেন, এ কারণে গৃহস্থালি সামগ্রীর সরবরাহকারী ও পরিবেশকেরা ভোক্তাদের জন্য উপযোগী বিভিন্ন ঋণসুবিধা দিচ্ছেন। ব্যাংকগুলোও এ কাজে এগিয়ে এসেছে। ফলে ভোক্তারা পণ্য কিনতে একবারে টাকা না দিয়ে ঋণের মাধ্যমে কিস্তিতে পরিশোধকে সহজ মনে করছেন। এসব প্রবণতার কারণে ভোক্তাঋণ বৃদ্ধি পাচ্ছে।